La primera revista del sector cunícola en español

Menu

El número de granjas de producción cunícola se reduce un 37% en 2013

El número de granjas de producción cunícola se reduce un 37% en 2013

Enrique Chinarro

En el mes de mayo de este año la Subdirección General de Productos Ganaderos del MAGRAMA publicó los principales indicadores económicos del 2013 del sector de la carne de conejo. En este artículo pretendemos analizar y extraer de estas cifras las conclusiones más relevantes y dar a conocer a nuestros lectores la realidad que se desprende de dichas cifras.

Explotaciones y censo

Las cifras obtenidas y analizadas corresponden al período 2009-2014 (hasta abril) y nos hemos centrado en cómo ha sido la evolución del tipo de explotación y número de las mismas en primer lugar. Así, existen en el REGA identificados los siguientes tipos de explotaciones según su orientación productiva:

- Selección

- Multiplicación

- Centros de I.A.

- Producción

- Caza

- Resto

En el período referido, la variación en número de las explotaciones de selección ha sido mínimo: de 24 explotaciones en 2009 a 23 explotaciones en 2014.

En el caso de las explotaciones de multiplicación, la variación es bastante importante: de 74 explotaciones en 2009 a 47 explotaciones en 2014. Supone una reducción del 36% de las mismas.

Los Centros de I.A. tampoco sufren una variación demasiado brusca: de 22 centros en 2009 a 18 centros en 2014. Supone una reducción del 10%.

La variación más drástica la sufren las explotaciones de producción: de 3.888 explotaciones en 2009 a 2.440 explotaciones en 2014. Esto significa que se ha reducido en un 37% el número de granjas de carne.

Las explotaciones con fines cinegéticos pasan de 206 a 257 en este período pero sus censos son realmente poco significativos.

Así pues, del total de explotaciones existentes en 2009 que era de 4.543 entre todas las orientaciones productivas hasta las 3.315 explotaciones existentes en 2014, se ha producido un descenso significativo del 27% en el número de explotaciones (1.228 explotaciones). Básicamente debido al descenso de las explotaciones de producción de carne.

Si analizamos esta evolución por comunidades autónomas (las más influyentes en número de explotaciones), vemos lo siguiente:

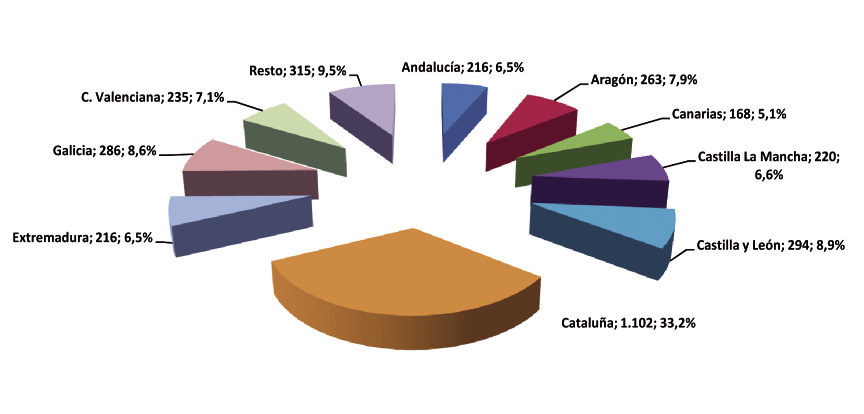

- Cataluña pasa de tener 1.905 explotaciones registradas en 2009 a 1.102 explotaciones en 2014. Esto es un descenso del 42% de las explotaciones en los últimos 5 años.

- Galicia pasa de tener 346 explotaciones en 2009 a 286 explotaciones en 2014. Supone una pérdida del 17% de las explotaciones en este período.

- Castilla La Mancha pasa de tener 247 explotaciones en 2009 a las actuales 220 explotaciones en 2014. Significa la pérdida del 11% de las explotaciones.

- Comunidad Valenciana pasa de las 259 explotaciones en el 2009 a las 235 explotaciones en el 2014. Es una pérdida del 9% de las explotaciones.

- Castilla León pasa de 326 explotaciones en 2009 a las 294 explotaciones del 2014. Supone la pérdida del 10% de las explotaciones.

- Aragón pasa de las 377 explotaciones en 2009 a las 263 explotaciones en 2014. Esto supone un descenso considerable del 30% de las explotaciones.

- Canarias pasa de las 309 explotaciones existentes en 2009 a las 168 explotaciones del 2014. Esto supone un descenso del 45% de las explotaciones.

Así pues el mayor descenso lo sufre Cataluña que pierde 803 explotaciones, seguida de Canarias que pierde 141 explotaciones, luego Aragón que pierde 114 explotaciones, Galicia pierde 60 explotaciones, Castilla-León pierde 32 explotaciones, Castilla-La Mancha pierde 27 explotaciones, Comunidad Valenciana pierde 24 explotaciones.

Analizando lo que ha ocurrido con el censo de reproductoras por comunidades autónomas, vemos que:

- Cataluña tenía 270.148 hembras en 2009 frente a las 217.205 del 2014. Pierde censo en 52.943 hembras (19,6%).

- Galicia tenía 156.426 hembras en 2009 frente a las 152.548 del 2014. Pierde censo en 3.878 hembras (2,5%).

- Castilla-La Mancha tenía 132.195 hembras en 2009 frente a las 84.157 del 2014. Pierde censo en 48.038 hembras (36,34%).

- Comunidad Valenciana tenía 124.989 hembras en 2009 frente a las 112.597 del 2014. Pierde censo en 12.392 hembras (9,9%).

- Castilla-León tenía 148.110 hembras en 2009 frente a las 139.614 del 2014. Pierde censo en 8.496 hembras (5,74%).

- Aragón tenía 91.214 hembras en 2009 frente a las 125.570 del 2014. Aumenta censo en 34.215 hembras (37,5%).

- Canarias tenía 23.139 hembras en 2009 frente a las 12.570 del 2014. Pierde censo en 10.569 hembras (45,67%).

- Navarra tenía 33.210 hembras en 2009 frente a las 24.640 del 2014. Pierde censo en 8.570 hembras (25,8%).

- Murcia tenía 27.376 hembras en 2009 frente a las 24.323 del 2014. Pierde censo en 3.053 hembras (11,15%).

- País Vasco tenía 10.564 hembras en 2011 frente a las 23.127 del 2014. Aumenta censo en 12.563 hembras (118,9%). No se adjuntan datos del País Vasco del 2009 ni 2010.

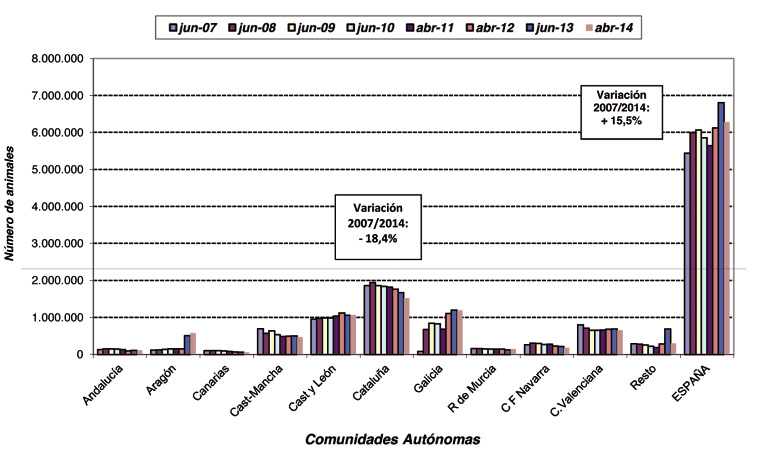

La evolución del censo total de reproductoras en España en estos últimos 5 años ha pasado de unas 1.083.097 hembras en 2009 a 966.337 hembras en 2014. Esto supone una pérdida de censo de 116.760 hembras (10,78%).

Podemos decir que las explotaciones que han dejado la actividad eran de dimensiones pequeñas dado que con una disminución del 27% de las mismas sólo se ha reducido el censo de hembras en un 10,78%. Este menor descenso del número de reproductoras respecto al descenso de explotaciones, también está influenciado por el aumento del tamaño medio de las explotaciones en alguna CCAA como Aragón y Castilla-León.

En pocas palabras: estos cinco últimos años han provocado el descenso de número de granjas y el aumento de su dimensión media (nº conejas por granja).

|

2.440 es el número de granjas cunícolas en España que aparecen registradas en 2014 |

803 explotaciones son las que ha perdido Cataluña en cinco años (el mayor descenso de España) |

23,20% es lo que ha aumentado la producción de carne de conejo en España en cinco años |

5.456 t/año es la cantidad de carne de conejo que exporta España a la UE actualmente |

Producción de carne de conejo en España y la UE

Vamos a analizar los datos de producción de carne en base a las toneladas de carne de conejo que se han matado en los mataderos españoles entre los años 2009-2014 y por CCAA.

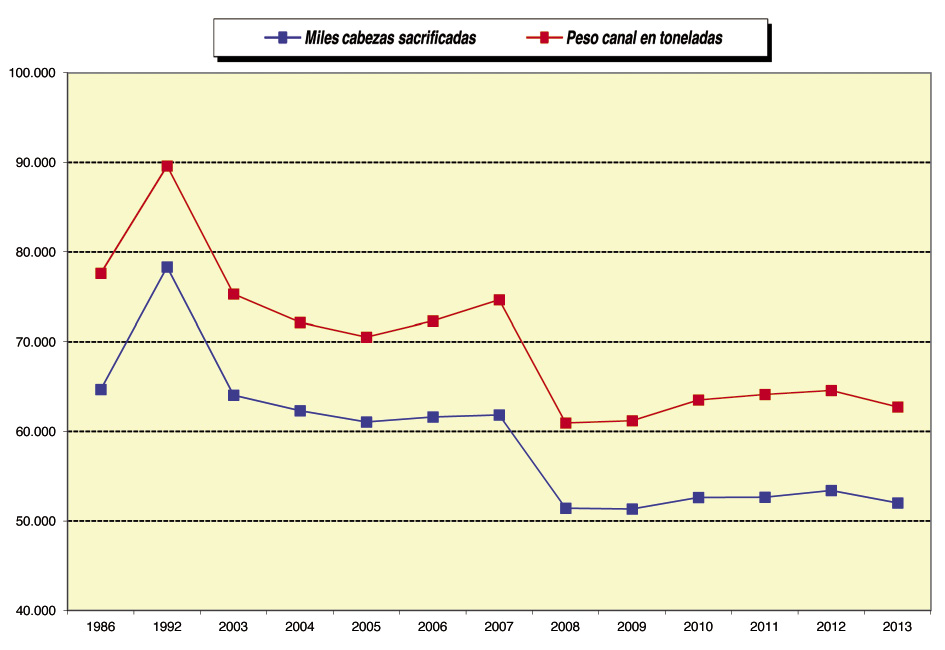

En España se ha pasado de un total de 50.575 t/año de carne en 2009 a 62.311 t/año en 2014 (según datos REGA). Esto supone un aumento del 23,20% (11.736 t/año). Dado que el censo en producción ha bajado en cerca del 4% a nivel nacional, este aumento de la matanza se debe principalmente al conejo vivo portugués que se mata en mataderos españoles.

Dentro de la UE, el reparto de producción de carne de conejo en este periodo tiene pocas variaciones. Sólo Francia sufre una disminución de más de 7.500 t/año entre 2009 y 2014

- Cataluña transformó 14.925 t de carne en 2009 pasando a 18.100 t en 2014. Esto significa que mantiene un 29% del total de la producción de carne de conejo sin sufrir variaciones desde el 2009.

- Galicia transformó 9.128 t de carne en 2009 pasando a 13.131 t/año en 2014. Esta CCAA ha pasado de constituir el 18% de la producción total nacional en 2009 a tener el 21% de la producción nacional de carne de conejo en el año 2014.

- Aragón transformó 6.401 t de carne en 2009 pasando a 7.507 t/año en 2014. No sufre una variación significativa en su participación dentro de la producción nacional de carne ya que pasa del 12,65% del 2009 al 12% en el 2014.

- Castilla-León transformó 6.241 t/año en 2009 pasando a 9.111 t/año en 2014. Pasa a ser la tercera comunidad más transformadora ya que del 12,34% que suponía su producción en el 2009 pasa al 14,62% en el 2014.

- Comunidad Valenciana transformó 5.143 t/año en 2009 pasando a 2.674 t/año en 2014. Suponía el 10% de la producción nacional en el 2009 y ha pasado a ser del 4,3% en el 2014. Aquí se da una circunstancia especial derivada del desplazamiento del principal matadero de conejos de la Comunidad Valenciana a la Comunidad de Castilla-La Mancha.

- Castilla-La Mancha transformó 3.134 t/año en 2009 pasando a 5.437 t/año en 2014. Supone pasar del 6,2% del total nacional en el 2009 al 8,7% en el 2014.

- Navarra transformó 2.273 t/año en 2009 pasando a 3.100 t/año en 2014. Esto supone el 4,5% de la producción nacional en 2009 y el 5% en el 2014.

- Pais Vasco transformó 1.446 t/año en 2009 pasando a 1.672 t/año en 2014. Pasa de significar el 2,85% de la producción nacional en 2009 al 2,68% en 2014.

- La Rioja transformó 670 t/año en 2009 pasando a 572 t/año en 2014. Significa pasar del 1,32% de la producción nacional en 2009 al 0,92% en 2014.

- Murcia transformó 586 t/año en 2009 pasando a 595 t/año en 2014. Pasa de suponer el 1,15% de la producción nacional en el 2009 al 0,95% en 2014.

En el resto de CCAA con matanza se pasó de 628 t/año en 2009 a las 413 t/año en 2014. Esto supone el 1,24% de la producción nacional en 2009 que pasa al 0,66% en el 2014.

Dentro de la UE, el reparto de la producción de carne de conejo en este período tiene pocas variaciones. Únicamente Francia sufre una disminución de unas 7.500 t/año entre 2009 y 2014. Italia mantiene su producción y España aumenta como hemos visto antes su matanza.

- Italia: 130.000 t/año (40,85%)

- Francia: 85.500 t/año (26,87%)

- España: 62.700 t/año (19,7%)

- Rep. Checa: 11.000 t/año (3,45%)

- Bélgica: 10.000 t/año (3,14%)

- Holanda: 6.000 t/año (1,88%)

- Polonia: 4.200 t/año (1,32%)

- Eslovaquia: 3.600 t/año (1,13%)

Total de la U.E.: 318.200 t/año

Comercio exterior de España

Los datos que nos proporciona este estudio de la Subdirección General de Productos Ganaderos del MAGRAMA respecto a las importaciones y exportaciones de carne de conejo en estos últimos 4 años (2009-2013) se pueden resumir en lo siguiente.

Importaciones

En 2009 España importó 490 t/año de carne de conejo de la UE y cuatro años después estas importaciones no se han visto afectadas demasiado ya que en 2013 se importaron 467 t/año.

De países terceros se importaron 119 t/año en 2009 que se ha visto reducidas en el 2013 a 31 t/año.

En total se ha pasado de importar 609 t/año en 2009 a las 498 t/año de 2013.

Exportaciones

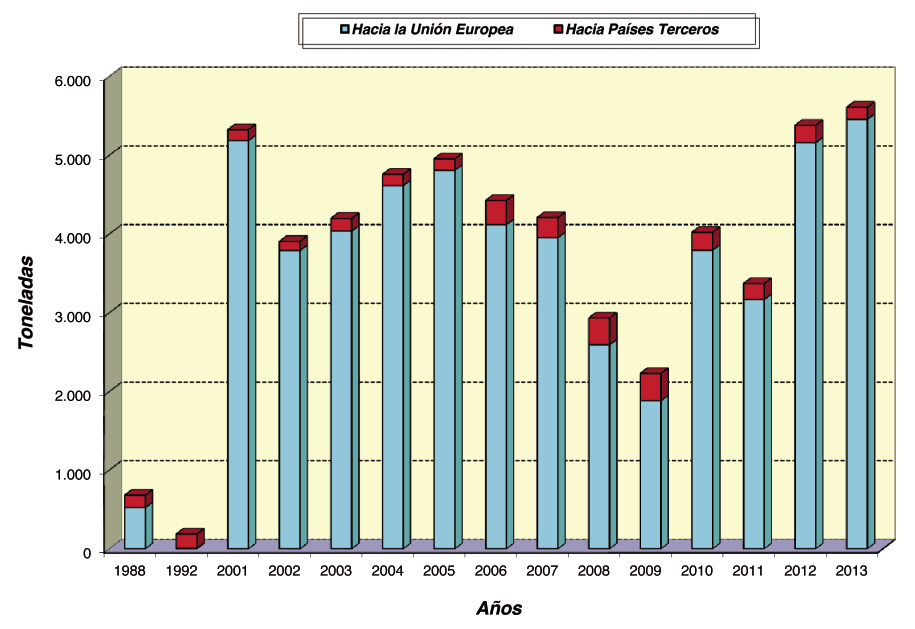

En 2009 España exportó 1.883 t/año de carne de conejo a la UE y cuatro años después está exportando 5.456 t/año. Un aumento significativo que equivaldría a vender en la UE el equivalente a toda la producción de la Comunidad de Castilla-La Mancha, por ejemplo.

Hacia países terceros se exportaron 346 t/año en el 2009 y esta cifra bajó hasta 153 t/año en el 2013. La fuerte subida de la demanda de UE hace que los mercados de países terceros no sean actualmente interesantes para la exportación.

Análisis final del estudio

Como principales conclusiones de estos datos podríamos decir que la estructura de producción en España se está transformando a explotaciones más grandes y aunque se está repartiendo más el censo de reproductoras por otras comunidades, sigue siendo Cataluña la principal CCAA en producción de animal vivo. Destacar el aumento de censo en Aragón y País Vasco frente al descenso generalizado en el resto de las CCAA.

Respecto a la matanza y comercialización de la carne, Cataluña y Galicia son las principales CCAA productoras de carne de conejo y se ha producido una “migración” de toneladas matadas y comercializadas de Valencia hacia Castilla La Mancha en estos últimos cuatro años. Si nos referimos a la UE mantenemos nuestro tercer puesto como productores detrás de Italia y Francia suponiendo el 19,7% del total de la producción europea.

Y en cuanto al comercio exterior, tenemos una balanza claramente favorable por nuestras exportaciones a la UE que se han incrementado mucho estos últimos cuatro años. Quedaría abordar el tema de los mercados de terceros países. •

Distribución por comunidades autónomas del número de explotaciones cunícolas a 1 de abril de 2014.

Evolución del censo de conejos por comunidades autónomas: junio 2007-abril 2014.

Evolución de la producción de carne de conejo en España.

Evolución de las exportaciones españolas en el sector de la carne de conejo (toneladas).

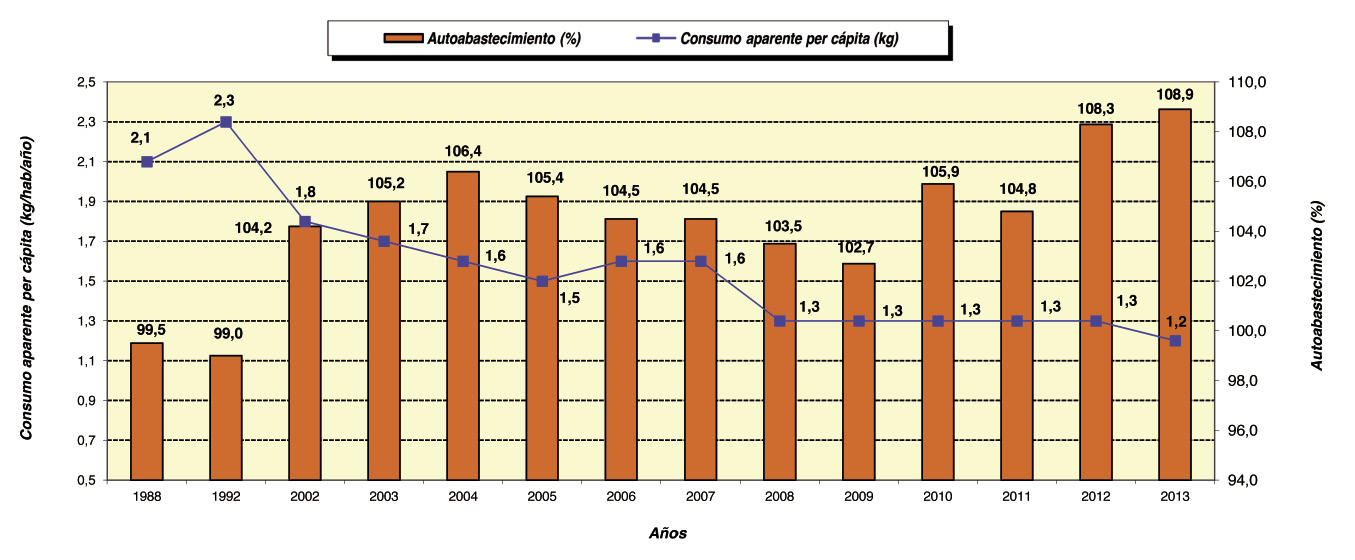

Evolución del consumo aparente per cápita y abastecimiento de carne de conejo en España

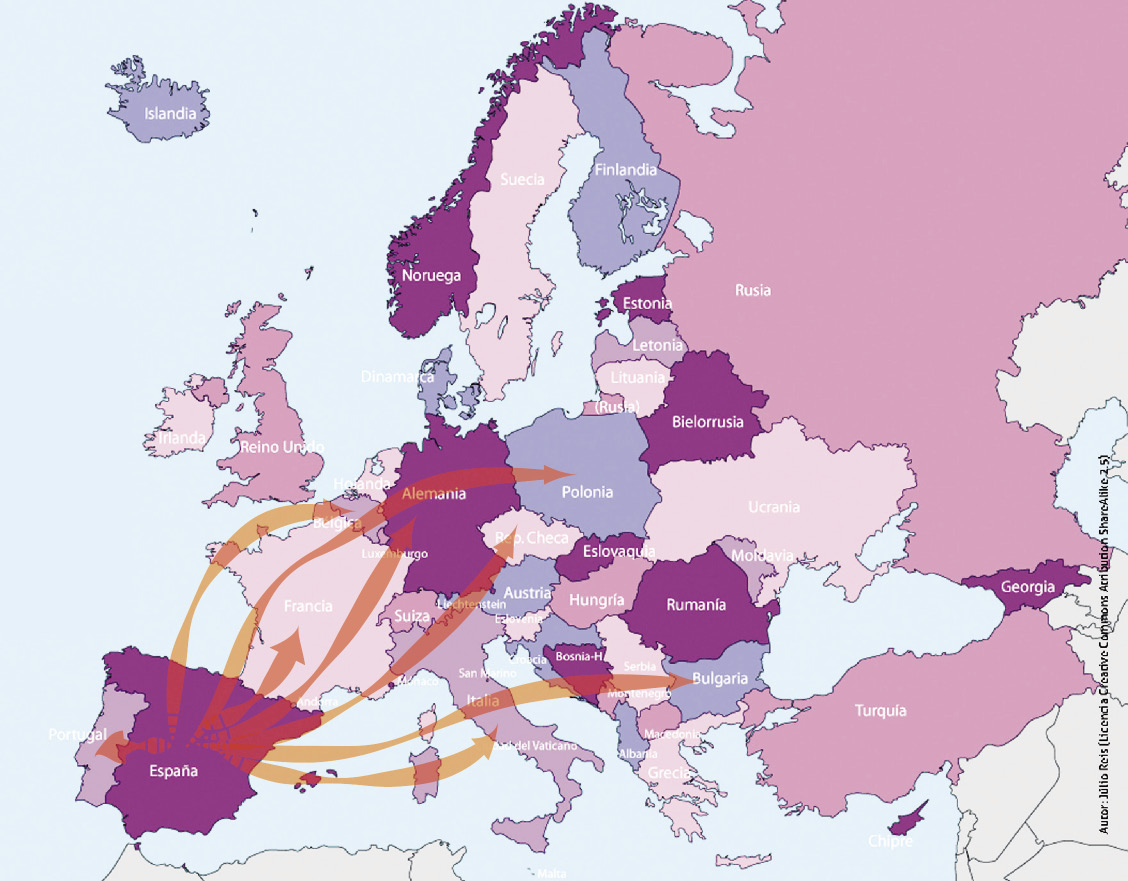

Flujo de exportaciones de carne de conejo de España a Europa.